在现代经济活动中,发票作为一种重要的财务凭证,广泛应用于各个领域,在购房、购车等大额消费场景中,消费者往往会面临贷款购买与全款购买两种选择,而这两种购买方式对应的发票也有所不同,本文将重点探讨贷款发票与全款发票的区别与联系,帮助读者更好地理解两者之间的差异。

全款发票概述

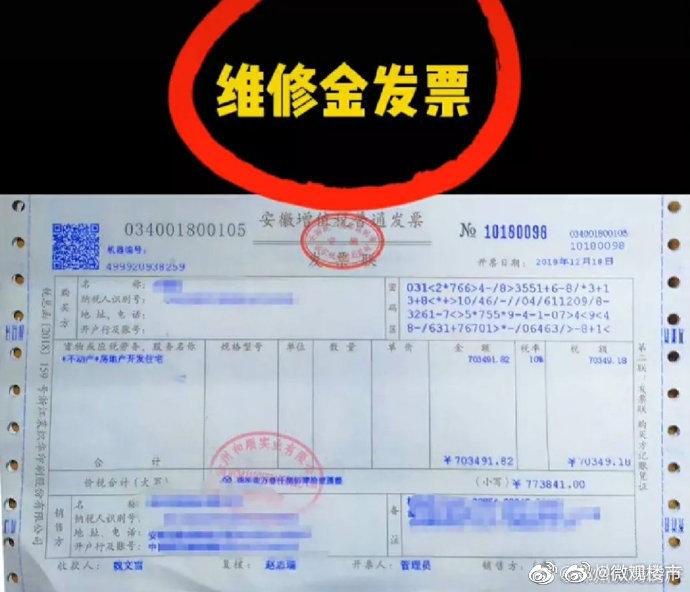

全款发票是指在交易过程中,买方一次性支付全部款项,卖方因此开具的发票,全款发票的开具意味着买卖双方已经完成交易,且买方已经履行了全部的付款义务,全款发票是财务凭证的一种,具有证明交易完成、款项收付等重要作用。

贷款发票解析

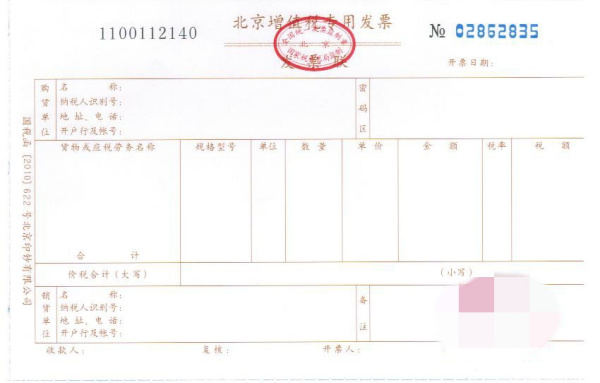

贷款发票则是指在交易过程中,买方通过银行贷款等方式支付部分款项,卖方据此开具的发票,贷款发票的开具意味着买方已经按照合同约定支付了部分款项,但交易并未完全结束,贷款发票与全款发票相比,其特殊性在于款项支付并非一次性完成,而是分批次进行。

贷款发票与全款发票的比较

1、款项支付差异:全款发票的款项支付是一次性完成的,而贷款发票的款项支付是分批次进行的,在贷款发票的情况下,买方通常需要按照贷款合同约定的时间和金额,分期支付款项给卖方。

2、凭证作用相似:尽管贷款发票与全款发票在款项支付方面存在差异,但两者在凭证作用上具有一定的相似性,它们都是证明交易完成的财务凭证,都具有证明款项收付的作用。

3、风险控制关注点不同:对于卖方而言,全款发票意味着资金快速回笼,风险较低,而贷款发票则涉及到买方信贷风险、还款能力等多方面的风险控制问题,卖方在开具贷款发票时,需要更加关注买方的信用状况和还款能力。

贷款发票与全款发票的联系

尽管贷款发票与全款发票在款项支付方面存在差异,但两者在交易过程中具有一定的联系,贷款发票可以作为买方已经履行部分付款义务的证明,为买方在后续还款过程中提供依据,全款发票和贷款发票都是交易完成的凭证,对于买卖双方而言都具有重要意义,无论是全款发票还是贷款发票,都是财务记录和管理的重要依据,对于企业的财务管理和税务申报具有关键作用。

实际应用场景分析

在实际应用中,贷款发票与全款发票的应用场景有所不同,以购房为例,购房者选择全款购房时,一般会收到全款发票,这意味着购房者已经完成了全部的购房款项支付,而购房者选择贷款购房时,则会收到贷款发票,意味着购房者已经按照合同约定支付了部分款项,但仍需继续偿还贷款。

贷款发票与全款发票在款项支付、凭证作用、风险控制等方面存在差异,但两者都是交易完成的证明,具有财务凭证的重要作用,在实际应用中,消费者应根据自身实际情况选择合适的购买方式,并了解相应发票的特点和作用,企业和个人在财务管理和税务申报过程中,也应充分利用这两种发票的作用,确保财务记录的准确性和合规性。

通过本文的阐述,希望读者对贷款发票与全款发票有更深入的理解,并在实际生活中正确应用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...