在现代投资组合理论中,马科维茨均值方差模型具有举足轻重的地位,该模型由著名经济学家哈瑞·马科维茨提出,旨在通过量化投资组合的期望收益与风险来优化资产配置,本文将详细介绍马科维茨均值方差模型的基本原理、应用及其在现代金融领域的重要性。

马科维茨均值方差模型的基本原理

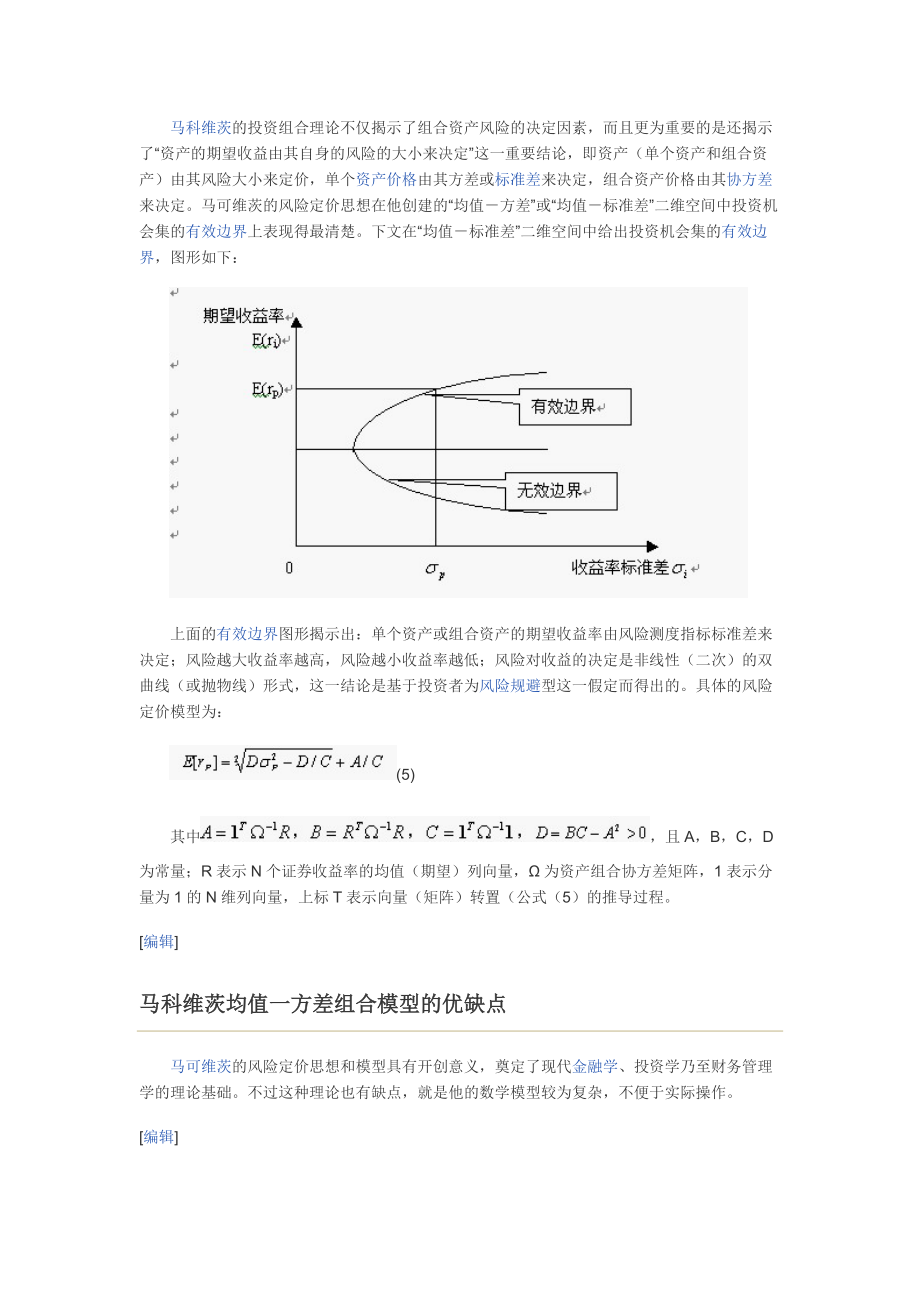

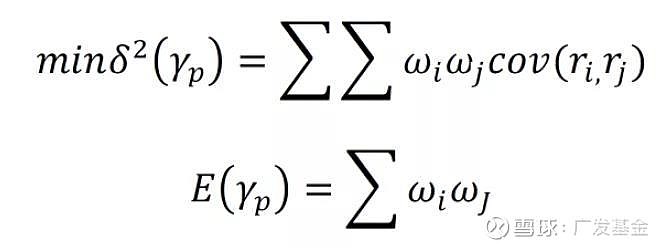

马科维茨均值方差模型基于两个核心概念:期望收益率和方差,期望收益率反映了投资组合的平均回报水平,而方差则用于衡量投资组合回报的波动性,该模型通过这两个指标来评估投资组合的潜在风险和收益。

1、期望收益率

期望收益率是指投资组合预期获得的平均收益率,它反映了投资组合中各种资产收益水平的加权平均,在马科维茨模型中,投资者追求最大化期望收益率,以实现投资回报的最大化。

2、方差与标准差

方差是衡量数据离散程度的统计量,用于反映一组数据的波动性或不确定性,在马科维茨模型中,方差被用来衡量投资组合收益的波动性,投资组合的方差反映了各资产收益率之间的离散程度,从而帮助投资者评估投资组合的风险水平。

马科维茨均值方差模型的应用

马科维茨均值方差模型广泛应用于投资组合的优化过程,通过计算不同投资组合的期望收益率和方差,投资者可以在风险与收益之间寻求最佳平衡,以下是该模型在投资组合优化过程中的具体应用:

1、资产选择

在马科维茨均值方差模型中,投资者需要根据历史数据计算各资产的期望收益率和方差,根据这些指标对资产进行筛选,选择具有相对较高期望收益率和较低方差的资产构建投资组合。

2、资产配置

在确定了投资组合中需要包含的资产后,投资者需要根据这些资产的历史数据计算投资组合的期望收益率和方差,通过调整不同资产在投资组合中的权重,以实现期望收益率最大化或风险最小化,这一过程通常通过求解投资组合优化问题来实现。

马科维茨均值方差模型的优缺点分析

马科维茨均值方差模型作为现代投资组合理论的基石,具有诸多优点,该模型将期望收益率和方差作为评估投资组合的重要指标,为投资者提供了量化工具来评估投资组合的潜在风险和收益,该模型通过求解投资组合优化问题,帮助投资者在风险与收益之间寻求最佳平衡,马科维茨均值方差模型还具有较强的适用性,可广泛应用于股票、债券、基金等金融产品的投资组合优化,该模型也存在一定局限性,它假设资产收益率服从正态分布,这在现实中可能并不总是成立,该模型忽略了资产之间的非线性关系以及市场的不完全性等因素,可能导致优化结果偏离实际情况,在实际应用中需要结合其他因素进行综合考虑。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...